Fondocomit: chiarimenti sui conteggi in merito alla fiscalità applicata all'ultima erogazione

Di seguito trascriviamo il comunicato comparso oggi 10 gennaio sul sito del Fondocomit e relativo all'argomento a margine:

Ci vengono richiesti chiarimenti in ordine ai conteggi

fiscali eseguiti dal Fondo Pensioni Comit sulle erogazioni in

corso a favore di pensionati.

Forniamo dunque alcune indicazioni che consentiranno a ciascuno

di comprendere le modalità di calcolo e di effettuare le

opportune verifiche.

Premesso che i conteggi fiscali riguardano, complessivamente,

tutte le somme sinora erogate a ciascuno dal Fondo, a titolo di

capitalizzazione di pensione, e che la procedura di liquidazione

è ancora in divenire in base alle risultanze dello stato

passivo, precisiamo che solo quando si perverrà all’erogazione

del saldo finale potrà determinarsi una aliquota di imposta

"definitiva".

Facciamo il caso di un soggetto che ha percepito sinora una

somma complessiva di acconti (compresi i progetti di erogazione

2015 e 2017) di € 60.000,00.

Il conteggio adottato dall'Agenzia delle Entrate (riferimento

normativo: Risoluzione A.E. n.30/E del 31 gennaio 2002, Circ.

29/E dell’AE del 20/03/2001 e TUIR art. 19) per la tassazione

separata della tipologia di capitale in questione (aliquota

determinata con i criteri stabiliti per determinare quella da

applicare al T.F.R., cosiddetta aliquota interna assimilabile

alla logica applicata al T.F.R.) prevede l'individuazione del

cosiddetto “reddito di riferimento” che è pari alla somma

globalmente corrisposta moltiplicata per 12 e divisa per gli

anni e mesi di contribuzione al Fondo (nell’esempio 16 anni e 8

mesi).

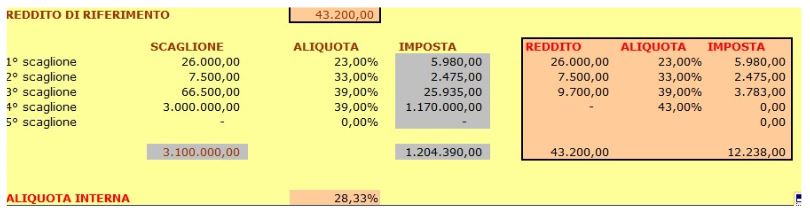

Il risultato dell’operazione porta nel nostro caso a un

"reddito di riferimento" di € 43.200,00. [60.000,00 * 144 (12

“espresso in mesi”) / 200 (16 anni e 8 mesi tradotto in mesi)]

Su tale importo si determina l'aliquota media interna di

tassazione secondo le tabelle IRPEF per scaglioni di reddito con

riferimento all’anno 2005, anno in cui si è avviata la

capitalizzazione, aliquota che, nell’esempio, è del 28,33%.

Vedasi nel prospetto di seguito riportato la ricostruzione del

calcolo dell’aliquota interna basata sugli scaglioni vigenti nel

2005.

Sull'importo di € 60.000,00 sopra indicato l'applicazione

dell’aliquota del 28,33% comporta una ritenuta globale di €

16.997,22.

Secondo quanto precisato in precedenza l’erogazione di €

60.000,00 riguarda la somma complessiva comprensiva

dell’erogazione del 2017.

Analizzando nel dettaglio l’erogazione del 2017, si consideri

che, appunto, solo 10.000 dei 60.000 sono stati corrisposti

nell’anno. Questa situazione si evince dalla consultazione del

Modello di Certificazione Unica (CU) che il Fondo invia, nei

termini di legge, l’anno successivo all’erogazione di somme. La

CU contiene l’indicazione degli importi in precedenza erogati,

degli importi corrisposti nell’anno al quale la Certificazione

si riferisce nonché delle ritenute effettuate in precedenza e di

quelle relative all’erogazione dell’anno per cui la

Certificazione è emessa.

Vedasi i campi evidenziati nella seguente immagine.

Nell’esempio fatto, la CU rilasciata nel 2016 riportava che il

pensionato (tenuto conto dell’erogazione del 2015 e prima,

pertanto, di quella del 2017) aveva percepito in totale somme

lorde per € 50.000,00 e aveva subito ritenute pari a €

13.097,22. Ovviamente, su un capitale complessivo erogato sino a

quel momento più basso, anche l’aliquota complessiva risultava

lievemente inferiore e cioè del 26,19%. (13.097,22 / 50.000,00)

Come però sopra riportato, con l’aggiunta dell’ulteriore

erogazione del 2017 (di € 10.000,00), le ritenute complessive

devono ammontare ad € 16,997,22 e - se sulla base delle

precedenti erogazioni erano state trattenute imposte per €

13.097,22 - è necessario ora versare la differenza di €

3.900,00.

Se si rapporta semplicemente la trattenuta di € 3.900,00 alla

somma ultima erogata di € 10.000,00, sembrerà applicata

un’aliquota di imposta del 39,00%, mentre, in realtà,

sull’importo globale si è soltanto passati dall’aliquota del

26,19% al 28,33%.

Non è pertanto corretto - non trattandosi di reddito ordinario,

bensì di acconti di capitale assoggettati a tassazione separata

(da non inserire in dichiarazione dei redditi) - confrontare,

come molti percipienti potrebbero fare, il lordo in erogazione

con le relative ritenute, ma occorre considerare tutti gli

acconti sinora percepiti e rifare il complessivo conteggio

fiscale.

Ogni dettaglio è comunque verificabile dal pensionato dopo la

ricezione della CU dell’anno dell’erogazione, come visto in

precedenza.

Come è facile comprendere, l’effetto sopra descritto si

ripresenterà ogni qual volta dovessero essere corrisposti

ulteriori acconti ovvero il saldo finale.