La

Banca di Raffaele Mattioli - una visione unitaria e sistemica

un libro di Andrea Calamanti

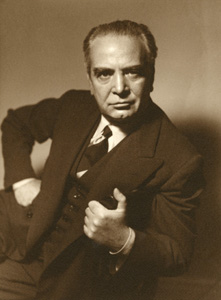

Il Prof.

Andrea Calamanti, docente di Economia del Mercato Mobiliare e di

Economia delle Aziende di Credito presso l'Università di Ferrara, ha scritto

nel 2016 il libro "La Banca di Raffaele Mattioli", figura

"leggendaria" per tutti gli ex Comit

che l'hanno conosciuto personalmente o quantomeno per sentito dire:

sicuramente il più grande

banchiere italiano.

Il Prof.

Andrea Calamanti, docente di Economia del Mercato Mobiliare e di

Economia delle Aziende di Credito presso l'Università di Ferrara, ha scritto

nel 2016 il libro "La Banca di Raffaele Mattioli", figura

"leggendaria" per tutti gli ex Comit

che l'hanno conosciuto personalmente o quantomeno per sentito dire:

sicuramente il più grande

banchiere italiano.

Oggi, in presenza di crac bancari che con lui non si sarebbero verificati, è di estrema attualità il suo pensiero, ricordato a più riprese, "La Banca è un’impresa sui generis, che porta un’enorme

responsabilità sulle sue spalle. Le sue cautele non sono mai troppe, i suoi

errori sono sempre troppo gravi. La sua azione deve essere audace e cauta

insieme, legata alla realtà di oggi, ma in armonia alla prevedibile realtà

di domani".

Il Prof. Calamanti non si sofferma sulla figura di Mattioli umanista e

mecenate, che pure ebbe una grande importanza nel panorama artistico del

nostro paese: preferisce vederlo come sopraffino teorico di banca e nello

stesso tempo iniziatore della banca moderna, che avrebbe dovuto evolversi, dal mero

finanziamento del circolante, come propulsore dell'economia industriale. In

tale prospettiva creò Mediobanca nel 1946 ponendovi a capo il suo allievo

Enrico Cuccia, che - pur mantenendosi indipendente dal suo "maestro" -

contribuì in modo straordinaria alla ricostruzione delle aziende nel periodo

post bellico.

grande importanza nel panorama artistico del

nostro paese: preferisce vederlo come sopraffino teorico di banca e nello

stesso tempo iniziatore della banca moderna, che avrebbe dovuto evolversi, dal mero

finanziamento del circolante, come propulsore dell'economia industriale. In

tale prospettiva creò Mediobanca nel 1946 ponendovi a capo il suo allievo

Enrico Cuccia, che - pur mantenendosi indipendente dal suo "maestro" -

contribuì in modo straordinaria alla ricostruzione delle aziende nel periodo

post bellico.

Scrive infatti Calamanti: ".....mirato a mettere in luce la figura di Mattioli quale banchiere e teorico di banca e a dimostrare che le sue idee

hanno sempre precorso, di anni, la migliore dottrina e sono ben più complete

e profonde..... le mie materie di studio e di insegnamento sono

la banca e la finanza e si può ben capire qual'è stato il mio approccio. Era

questa, credo, una parte di Mattioli rimasta piuttosto in ombra, forse

perchè ci sì è fermati soprattutto sul poliedrico "umanista". Mentre sono

convinto che la sua insuperabile grandezza sia proprio da ricercare nella

sua figura e opera di Banchiere e, ripeto, di insuperabile teorico di

banca..... La mia speranza, e forte desiderio, è che si torni a ricordare

(molti non sanno più chi sia) Mattioli e se ne apprezzi la statura: oggi più

che mai, ve ne è un gran bisogno: siamo agli antipodi e purtroppo gli

attuali addetti ai lavori non credo abbiano desiderio e capacità di andare a

scuola da lui!".

Di seguito riportiamo l'interessantissima recensione al libro di Tancredi Bianchi, ex

Presidente ABI e figura di spicco nel contesto economico italiano:

"""1. La figura di Mattioli

L’invito di dire di Raffaele Mattioli, un banchiere che ebbi la fortuna di

incontrare, di ascoltare, e che mi concesse la possibilità di scambiare

opinioni, mi ha molto lusingato. Lo debbo all’offerta del collega Calamanti

di partecipare alla presentazione della sua bella monografia: La banca di

Raffaele Mattioli. Una visione unitaria e sistemica, che mi fece leggere

prima della stampa. Sono debitore anche verso i congiunti, che hanno accolto

il suggerimento di Andrea di concedermi l’onore di parlare in questa sede, e

alla Banca Intesa-San Paolo che ospita l’incontro.

Raffaele Mattioli si affermò, come banchiere, dopo:

- la grande crisi economico-finanziaria (1929-1933) del secolo scorso;

- i conseguenti salvataggi della Comit e del Credito Italiano, seguiti a

quello del Banco di Roma;

- la costituzione dell’Iri, che divenne l’azionista di quelle tre banche,

definite poi di «interesse nazionale».

Fu collaboratore molto capace e di alta professionalità, insieme con

Giovanni Malagodi, di Toeplitz, cui succedette al vertice operativo della

Comit. Di solito, la scuola da cui si proviene lascia un sigillo sul nostro

modo di pensare e di agire. Raffaele Mattioli ha dimostrato di essere un

banchiere di alto valore per avere ben capito gli errori di quella scuola,

oltre che a non rinunciare a, e a non dimenticarne, i giusti insegnamenti.

L’intelligenza, e la lettura corretta, della lezione dei fatti furono un

primo pregio della sua notevole personalità.

Se bene comprendo gli avvenimenti di quel tempo, anche per merito della

lettura delle pagine di Calamanti, l’errore fondamentale della gestione di

quelle che saranno poi le tre Bin, fu il discostarsi dall’essere

intermediari, aumentando il grado di impresa in proprio, ossia di

investitori. Tutto, negli anni successivi e fino alla fine della vita, prova

che Raffaele Mattioli – e in ciò si contrappone all’esperienza di Toeplitz –

credette fermamente che la banca sia un’azienda di intermediazione, e tale

debba sempre essere. Ciò anche se, per favorire la finanza delle imprese

clienti, fosse necessario detenere per qualche tempo, titoli di credito da

esse emessi.

Egli capì che la Comit, nonostante la cessione all’Iri delle partecipazioni

azionarie, sarebbe rimasta con l’impronta della «banca mista», almeno fino a

quando le imprese italiane fossero passate da una finanza fondata sui debiti

verso gli intermediari a una basata su passivi di mercato. Il che esige un

salto delle dimensioni aziendali e pure culturale – dei proprietari e del

management delle aziende – quanto alla

scelta delle coordinazioni finanziarie ed economiche di gestione, possibile

con il superamento del capitalismo familiare, e richiede pure norme di

politica economica, che indirizzino verso tale mutamento e lo possano

stimolare.

Il secondo conflitto mondiale segnò un tempo di interruzione della ricercata

modernizzazione finanziaria delle imprese e l’accrescersi di problemi nelle

condizioni di equilibrio delle banche. Non di meno, ritrovate le condizioni

della pace, Mattioli riprese il fil rouge del proprio pensiero e si impegnò

nella costituzione della Banca di Credito Finanziario, a tutti nota come

Mediobanca, che avrebbe dovuto incidere nel concretare il passaggio a una

finanza delle imprese fondata su passivi di mercato. Tornerò su questo

punto.

2. La liquidità statica e dinamica

Per rispettare le norme della nuova disciplina italiana (1936)

dell’attività bancaria e, nel contempo, gestire una banca mista, di credito

ordinario e finanziario, Mattioli elaborò una acuta analisi sul tema

dell’equilibrio monetario della gestione di un’azienda di credito,

distinguendo tra liquidità statica e dinamica. Quest’ultima trova fondamento

nell’intreccio delle operazioni di versamento e di prelevamento

sui conti della clientela, sia di raccolta sia di prestito, ossia sia

depositante sia affidata. Quello che in Comit era qualificato come velocità

di rotazione delle relazioni di clientela e che Mattioli definì, anche, il

numero delle pulsazioni del cuore della banca.

La quota di credito finanziario deve essere coerente:

a. con l’inserirsi della banca nel sistema dei pagamenti delle aziende

affidate e nella generazione di mezzi monetari originata dalla gestione di

esse;

b. con la consistenza stabile della raccolta, oltre che

c. con la movimentazione dei conti relativi.

Certo, l’inflazione post-bellica, determinata dalla scelta, in politica

economica, della via finanziaria allo sviluppo e dall’accrescersi del debito

pubblico e della base monetaria circolante, agevolò le condizioni formali di

equilibrio della banca mista. Tuttavia Mattioli avvertì di operare con una

carenza del capitale di rischio, cioè di capitale proprio, che l’Iri fu

restia a conferire, o non ne fu in grado.

3. Il capitale proprio: nucleo dell’atomo

Capitale proprio che Egli amava definire come il nucleo dell’atomo di ogni

attività produttiva, che avrebbe consentito di accettare il grado di

immobilizzo di taluni attivi di una banca mista. E qui torna la lezione

della crisi della fine anni Venti del secolo scorso. Vi sono attivi di una

banca, come tipicamente le partecipazioni – oggi si aggiungerebbe: giudicate

strategiche – in altre imprese, che per natura non danno luogo a flussi di

entrate e di uscite, ma di norma a un’entrata annuale rappresentata dai

dividendi. Il che significa un investimento durevole, in proprio, non in

armonia con le condizioni di liquidità dinamica dei passivi che hanno

complessivamente finanziato l’investimento, il quale potrebbe anche indicare

la possibilità di plusvalenze latenti, che però non si vorrebbero tradurre

in moneta, giacché

quel collocamento è reputato strategico. Sì che se quelle condizioni di

liquidità dinamica flettono il mantenimento dell’investimento di cui si

tratta diviene problematico e sollecita altre scelte finanziarie, spesso

rischiose e non risolutive.

Una crisi generale del sistema economico circostante, poi, diviene fatale

per gli equilibri di gestione. Anche a motivo che l’investimento in discorso

manifesterebbe le proprie caratteristiche di immobilizzo, e potrebbe allora,

forse, essere liquidato solo a prezzo di perdite di valore. Pertanto, anche

la banca mista, di credito ordinario e di credito finanziario insieme, deve

rifuggire da partecipazioni non idealmente

finanziate con mezzi di diretta pertinenza, in aggiunta a quelli giudicati

adeguati per l’intermediazione creditizia.

Non di meno, non può rinunciare a favorire il passaggio delle imprese

affidate a una finanza rivolta al mercato e, in questa azione di promozione,

non può evitare di sottoscrivere securities, sul mercato primario – non

fosse altro che per la partecipazione a sindacati di collocamento e di

garanzia –. Attivi da ricollocare nel più breve tempo, possibilmente senza

oneri ma con vantaggi economici, sul mercato secondario. Per questo la

necessità di un plus di capitali propri, grandezza sulla quale la Comit di

Mattioli non potette fare affidamento.

4. La nascita di Mediobanca

Di qui la scelta di dare vita, appena le condizioni di contesto lo

permisero, come sopra detto, alla Banca di Credito Finanziario, che chiamerò

anch’io per comodità Mediobanca.

Istituto in grado di operare, pro tempore, anche nel campo del credito

mobiliare, possibilmente con la cooperazione di altri partecipanti,

investitori istituzionali e intermediari creditizi e finanziari, ai

sindacati di collocamento e di garanzia.

L’ostacolo da superare, in tale disegno, è che i richiedenti tali forme di

sostegno finanziario siano già aziende quotate o pronte a una prossima

quotazione, per potere fare affidamento su un mercato secondario dei titoli

emessi. E al riguardo, sia per la cultura prevalente di capitalismo

familiare, sia per le dimensioni delle nostre imprese, anche Mediobanca

troverà molti ostacoli nell’azione di modernizzare la

finanza delle aziende di produzione. Sarà soprattutto la banca d’affari

delle imprese già quotate. Con in più un legislatore lento, se non quasi

sordo, a capire il problema. Che non solo non fu risolto con Mattioli ancora

vivente, ma è irrisolto ancora al presente. La public company, ossia una

società quotata con azionariato diffuso, resta quasi estranea alla realtà

italiana, che vive i problemi della globalizzazione con un mercato mobiliare

alquanto modesto.

Mattioli intuì che i mercati monetari e finanziari volgevano

all’integrazione. Del resto la sua Comit era, a quel tempo, la banca

italiana più significativamente presente al di fuori dei confini nazionali.

Ma capì anche che lo sviluppo italiano, finanziato con crescenti dosi di

disavanzi pubblici, si sarebbe a un certo punto arrestato, giacché il limite

della cosiddetta «via finanziaria allo sviluppo», come aveva imparato dalla

lezione dei fatti del 1929-1933, si raggiunge allorché i nuovi debiti

servono quasi solo per ripagare quelli in scadenza. Quando il «cane»,

insomma, finisce per mangiarsi la coda. L’arresto della crescita avrebbe

potuto essere contrastato con una maggiore partecipazione alla economia

internazionale.

E, classe politica coadiuvando, la sua Comit avrebbe potuto svolgere un

ruolo di primo piano.

Le leggi della vita terrena lo tolsero dalla scena nella prima parte degli

anni Settanta (1973) della scorso secolo, lasciando in eredità una cultura

nel dominio della economia della banca, che non va dimenticata, e che la

monografia di Calamanti ci richiama alla mente.

Sì che possiamo legittimamente chiederci quale sarebbe stato il suo pensiero

al proposito dell’esperienza oggi in atto.

5. Il portafoglio titoli

L’enorme debito pubblico italiano, già ai tempi del Nostro,

trovava sostegno nei portafogli titoli di proprietà delle banche.

Egli sapeva benissimo che non appena si giunge alla

condizione per cui le nuove emissioni, in altissima proporzione,

sono destinate a sostituire i valori che giungono via

via a maturazione, anche i titolari del classamento di quei

valori sono quasi costretti, dalle condizioni in atto, a reinvestire

la liquidità, derivante dal rimborso di titoli in portafoglio

giunti a scadenza, nei valori di nuova emissione. Non

solo, ma pure il mercato secondario dei valori già in circolazione,

man mano che aumenta la consistenza del debito

complessivo dell’emittente diviene meno stabile e meno efficacemente

liquido se si accrescesse, in proporzione significativa,

il flottante di negoziazione. In conclusione: in

presenza di condizioni prossime, quanto meno, alla necessità

di una ristrutturazione del debito sovrano di uno Stato,

aumenta il grado di immobilizzo del portafoglio titoli di

una banca, collocato in quei titoli di debito in proporzioni

più alte di quelle richieste dalla gestione dell’equilibrio monetario

della banca stessa. Gestione che fa affidamento su

un attivo, di norma fruttifero, prontamente liquidabile sul

mercato mobiliare, non distinto da alta volatilità di prezzo.

Si possono ampiamente giustificare le banche, imprese sensibili

e disciplinate in ordine a circostanze socio-economico-

politiche, se assicurano un classamento stabile a una

quota importante del debito sovrano circolante nell’area nazionale

dei rapporti di clientela, ma necessita riconoscere

che dalla circostanza non consegue un miglioramento delle

condizioni di liquidità dinamica delle stesse banche. Credo,

pertanto, che la lezione degli anni della crisi della Comit

farebbe ancor oggi scrivere a Raffaele Mattioli, come già al

proposito dei «vincoli di portafoglio», che le banche non

debbono effettuare investimenti in titoli che l’emittente non

saprebbe collocare se non a condizioni assai più onerose e

incerte. Riflettendo su tali aspetti, si può meglio comprendere

il suo motto, giudicato sovente solo come espressione

di humour, al proposito delle cartelle fondiarie, qualificate

«banconote con cedola», giacché stabili nelle quotazioni di

mercato. Il quale era reso, per altro, liquido a quei prezzi

dagli acquisti e dalle vendite della banca controllante l’emittente,

o a capo della divisione operativa che emetteva i titoli

di cui si tratta. Non appena il rendimento di essi fu fuori

mercato, per effetto di un aumento generalizzato dei saggi

di interesse, la banca che ne difendeva la stabilità delle quotazioni

si trovò ad accumulare un investimento immobilizzato,

così divergendo dal business di ente intermediario. Un

ripetersi, in nuovo aspetto, di antichi errori, che il Nostro

conobbe.

A mio sommesso parere, se Raffaele Mattioli partecipasse

oggi al dibattito in corso, in ordine all’assorbimento, ai fini

della vigilanza prudenziale, di quote di capitale proprio se

una banca supera una certa soglia di portafoglio investito in

titoli di debiti sovrani, e in particolare del debito sovrano

della Stato in cui opera, non sarebbe intellettualmente, nel

proprio intimo, dalla parte in cui oggi le banche interessate

si pongono. L’inopportunità di fatto di una norma di vigilanza

prudenziale non basta a giustificare una scelta di collocamento

di fondi in guisa non corrispondente e coerente

con la natura della banca di impresa intermediaria. Pure se

la scelta fu, in concreto, quasi «a trama obbligata».

Insomma, nel pensiero di Mattioli, giustamente, un portafoglio

di titoli pubblici di proprietà della banca non dovrebbe

andare oltre le funzioni di buffer di liquidità. Non

sarebbe giustificato se infruttifero. Ancor più se con rendimenti

negativi, giacché la linea dello zero segna il frutto

della disponibilità di cassa.

6. La remunerazione del capitale

Queste osservazioni ci consentono di porre in evidenza un

altro punto. Mattioli giudicò con severità le divergenze di

remunerazione dei fattori produttivi, rispetto a ideali proporzioni

di equilibrio. Quelle discrepanze – determinate da

scelte di politica economica, fiscale e monetaria – poi, se

perduranti, certificano condizioni di disordine nell’economia

e di tentativo di determinare shocks che, se non ottenuti,

generano solo sacrifici e danni per le parti coinvolte,

concedendo rendite ad altre parti. Al presente, credo, il Nostro

non giudicherebbe come ottimale una politica monetaria,

protratta nel tempo, come quella definita di

quantitative easing, ossia di allentamento e accomodamento

monetario, se il risultato fosse l’annullamento o quasi dei

saggi di interesse, val dire l’annullamento della remunerazione

del fattore produttivo «capitale». Con conseguenti: riduzione

del costo del pubblico indebitamento, che diviene

in buona parte sostenibile per la circostanza in discorso, e riduzione

dei consumi da parte dei percettori di interessi dal

collocamento di capitali monetari. Con ripercussioni sul livello:

della domanda di prodotti delle imprese, dei profitti,

della propensione agli investimenti delle aziende. Per la sua

opinione, la predetta politica monetaria gioverebbe solo a

immettere liquidità statica nel sistema economico, se non

riuscisse a generare prontamente sollecitazioni inflazionistiche,

ancorché sappia contrastare spinte di deflazione. Le

banche, poi, rileverebbero una diminuzione dei ritmi del

loro cuore, dell’intreccio cioé delle entrate e delle uscite

monetarie: ciò che Mattioli amava qualificare come velocità

di rotazione delle relazioni di clientela. Infine con una diminuzione

di redditività. Risultati che oggi osserviamo.

Determinare divergenze per sospingere verso nuovi equilibri

è già nel processo evolutivo dei mercati, non sempre

con effetti generali vantaggiosi. Cercare di generare simili

condizioni con la politica economica è come accettare una

economia pianificata, non sempre efficace, secondo esperienza,

per la crescita del benessere collettivo. Tanto più se

la cura, decisa dalla mana pubblica, deve perdurare a lungo

prima di raggiungere risultati tangibili. La scelta della strada

del disordine per perseguire condizioni più distese non fu,

certo, tra le opzioni di Raffaele Mattioli.

Il quale era però molto vigile al proposito del mutamento

dell’ambiente esterno. La politica dei prestiti della Comit

fu sempre molto attenta alle variabili prospettive dei vari

settori produttivi, studiando, secondo gli insegnamenti originari

del prof. Mortara, le «tendenze» monetarie ed economiche

dei rami produttivi.

La globalizzazione economica sarebbe vissuta da Mattioli –

a mio parere, ma credo di essere nel giusto – con particolare,

personale, gusto intellettuale. Chiarendo che il compito

di una banca non è tanto quello dell’articolazione

multinazionale, ma di tessere un intreccio intemazionale di

relazioni reciproche con al tri intermediari, per sapere facilitare

alla clientela rapporti di affari, con una corretta scelta

delle controparti e un controllo dei rischi di contropartita,

congiungendo un sapiente servizio di cash management.

7. Conclusioni

Emerge dalle precedenti considerazioni, che Raffaele Mattioli

aveva connaturate le caratteristiche per essere un Maestro.

E, invero, la sua Comit fu una fucina di dirigenti, che

completarono la propria carriera presso altre banche, dopo

avere appreso la lezione nella palestra della Commerciale.

Incontrai la prima volta Raffaele Mattioli a Milano, nella

sede di Piazza della Scala della Comit. Nella stanza dove mi

ricevette (ero ancora nella fase iniziale della carriera accademica)

vi era un tavolo rotondo centrale con sopra una

piramide di libri, molti editi con il suo diretto o indiretto

patrocinio. Non vidi testi di economia o di tecnica bancaria.

Capii che riferendosi alla parola scritta di grandi uomini

di pensiero si affinano anche le capacità dei nostri ragionamenti

professionali, si diventa colti per sapere essere puntuali

dibattendo i temi di una professione.

Compresi pure il suggerimento del prof. Zappa, mio Maestro

alla Bocconi, di leggere, per capire la banca, le relazioni

di bilancio della Comit, s’intende scritte da Mattioli. Che

padroneggiava la lingua e la sintassi in guisa di dire e di scrivere

in modo diverso anche le cose più comuni. E lettore

attento di quelle relazioni fu anche il Governatore Guido

Carli.

Il quale certo condivise con Mattioli che la Commerciale

era una «banca mista», che doveva il più possibile restare nei

confini di un’impresa di intermediazione, con il compito

di cercare di modernizzare la finanza delle imprese italiane,

agevolandole nell’inserimento internazionale, con il superamento

del capitalismo familiare.

Compiti che furono affidati a Mediobanca, meritevole di

altrettanti riconoscimenti da parte della comunità nazionale,

pur ravvisando che talune incrostazioni sono difficili da

eliminare, anche per la carenza di una legislazione moderna

delle imprese e dei mercati mobiliari. Tra i traguardi auspicati

da Mattioli e da Carli e delegati a Mediobanca, in realtà

vi è ancora molto terreno da dissodare.

Credo, e non soltanto per i nostri rapporti di Scuola, che il

libro di Andrea Calamanti debba essere suggerito ai giovani

studenti, che debbono sempre ricordare (e purtroppo i giovani

lo dimenticano) che in ogni esperienza passata vi sono

condizioni destinate a ripetersi nel tempo, e che il pensiero

di uomini illustri va sempre meditato, giacché ha in sé, quasi

fosse un segno divino, la validità nel tempo. Altrimenti non

continueremmo a leggere i classici, latini e greci.

E quella stanza di Mattioli, piena di libri che formavano una

piramide a base circolare, quella del tavolo su cui erano

posti, ci insegna che si può sempre imparare, riandando all’antico.

La nostra vita di solito è piena di incontri: alcuni da iscrivere

nel lato dei doni ricevuti, altri dal lato opposto. L’incontro

con Raffaele Mattioli è, nel mio caso personale, tra

le ragioni di accrescimento della mia umanità."""

Per il

momento ci fermiamo qui: torneremo ancora in argomento con altra

interessante documentazione fornitaci dal Prof. Andrea Calamanti. Chi

desidera leggere "La Banca di Raffaele Mattioli" può facilmente trovarlo

nelle principali librerie o nei siti on line specializzati

nella vendita di opere letterarie.

piazzascala.it (A. Izeta)

|

|